La suba en los precios de los principales granos exportables que produce la Argentina junto con la lenta pero constante devaluación del peso provocaron que el peso del Estado en la renta agrícola retrocediera 6 puntos en septiembre con respecto a la última medición realizada al cierre del segundo trimestre, en junio.

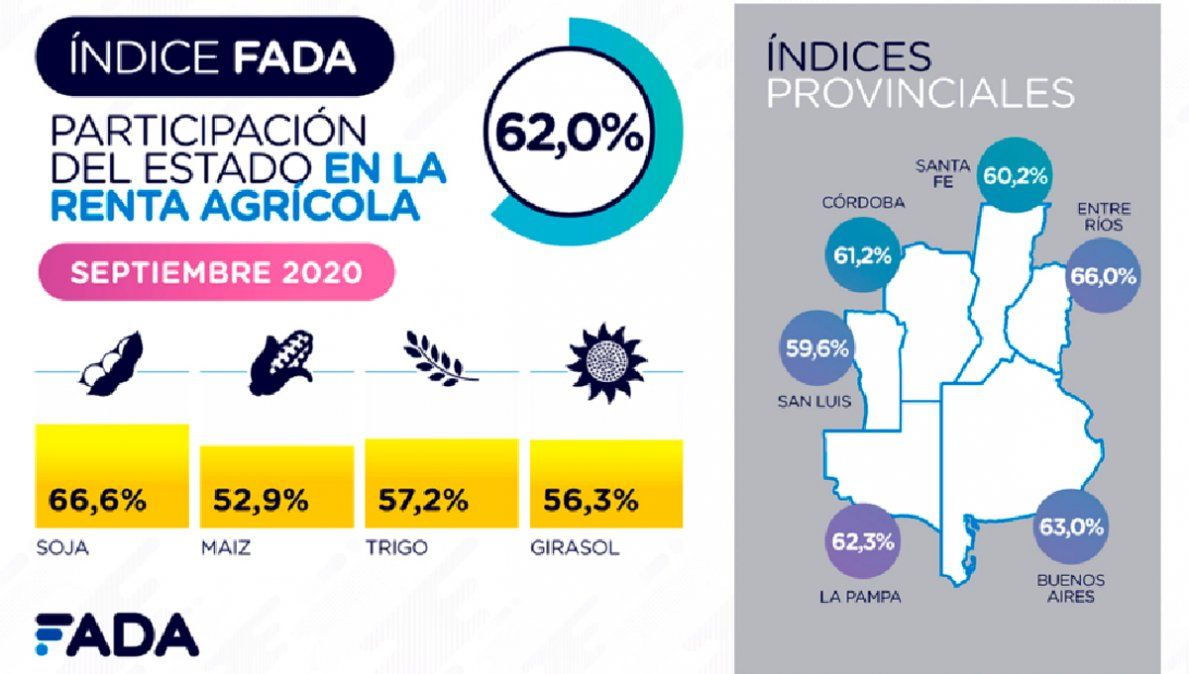

Así lo reveló el último informe de la Fundación Fada que se dio a conocer ayer y que muestra que esa participación se ubicó en el 62% durante este mes, frente al 68% de mitad de año.

“Hubo una mejora de los precios internacionales de los granos. Respecto a septiembre de 2019 el precio FOB de la soja ha mejorado un 17%, el del maíz 22%, el trigo 7% y el girasol 9%”, explica el informe, que a su vez detalla que las mejoras de precios son derivadas de cuestiones coyunturales, como mayores compras de China, y cuestiones estructurales, como una mayor liquidez a nivel mundial por la política monetaria expansiva de los principales bancos centrales del mundo. Sin embargo, esta situación está enmarcada en una economía mundial que aún no encuentra salida de las dificultades que ha impuesto la pandemia y no está claro cuándo volverá a una senda de crecimiento.

“El índice de septiembre es 6 puntos porcentuales más bajo que el de junio; esa mejora se explica principalmente por la mejora de precios de los cultivos. A esto también se suma la mejora del tipo de cambio oficial”, explica el estudio de Fada que muestra cómo de cada 100 pesos de renta agrícola, $ 62 van a pagar impuestos de los tres niveles estatales.

Por cultivos

Mientras que el promedio ponderado de cultivos a nivel nacional es de 62%, la participación del Estado en soja es del 66,6%, maíz 52,9%, trigo 57,2% y girasol 56,3%, debido a los distintos valores y derechos de exportación que recaen sobre cada uno.

En otro sentido, el estudio indicó que con respecto a septiembre de 2019, los impuestos nacionales no coparticipables incrementaron su participación, pasando del 55,7% al 62,6%, mientras que todo el resto cayó. Este cambio en la composición es resultado del incremento de los derechos de exportación (DEX), que son un impuesto no coparticipable, que al mismo tiempo reduce un impuesto coparticipable como es el impuesto a las ganancias.

En el último trimestre, que las retenciones se mantuvieron sin cambios, la participación de los impuestos nacionales coparticipables se incrementó debido a la mejora de precios, que lleva a mejora en los márgenes y a un mayor aporte del impuesto a las ganancias.

“Un tema recurrente con este trabajo es el tema del federalismo. Tenemos un esquema fiscal en el que casi dos tercios de los impuestos son nacionales no coparticipables, en una actividad que por definición es federal y está arraigada regionalmente”, explicó Miazzo. “La vigencia de los derechos de exportación impacta de manera negativa sobre el federalismo por tres vías. La primera, es que se incrementan los recursos no coparticipables en manos de Nación; la segunda, es que se reducen los recursos coparticipables por reducción del impuesto a las ganancias; la tercera, es vía los recursos que salen de las regiones productivas en el marco de la suba de derechos de exportación”, completó el economista.